Fue masivo el apoyo político y empresarial al acuerdo alcanzado entre la Provincia de Entre Ríos y el Grupo Ad Hoc de Acreedores. No es para menos: el default no beneficiaba a nadie, ni al estado ni al sector privado de la provincia. Acordar era lo más sensato para las partes.

Por Claudio Maulhardt, con la colaboración de Osvaldo Bodean

Poco más de un mes transcurrió entre la demanda legal que el Grupo Ad Hoc de Acreedores presentó en las cortes de Nueva York y el acuerdo. El camino judicial fue una estrategia distinta de la que los grupos de acreedores habían seguido con las otras provincias. El por qué hay que buscarlo en las cosas buenas que hizo el gobierno provincial: la situación fiscal y de solvencia de la Provincia es mucho mejor que las de la mayoría de los distritos. Por eso, los acreedores fueron menos pacientes con Entre Ríos, al que consideraron un emisor de buena calidad crediticia, que había entrado en cesación de pagos sin una razón clara para hacerlo. Parece haber sido la simpatía con el Gobierno Nacional, más que las urgencias propias, el motivo principal de una decisión que, mirada en perspectiva, luce intempestiva.

La Provincia tiene una razón de deuda a PBI muy baja (de alrededor de 12%, de la cual la mitad corresponde a los bonos internacionales por US$500 millones) y, además, ha demostrado un manejo fiscal prudente: finalizó 2020 con superávit a pesar de la caída en la recaudación que provocó la cuarentena. En términos de caja, la Provincia generó un ahorro en 2020, que en gran parte deriva del hecho de no haber pagado en agosto pasado el cupón de interés por US$ 22 millones.

Hasta ahí llegaron los beneficios de default. Si bien todavía no han sido publicados los documentos con todos los detalles relativos al acuerdo alcanzado, el comunicado emitido por el Grupo Ad Hoc de Acreedores ofrece datos concretos que permiten aclarar algunas cuestiones numéricas.

Ante todo, es claro que la solidez fiscal y la solvencia explican que el acuerdo al que se llegó esté mucho más cerca de lo que esperaban los acreedores que de las primeras ofertas de la Provincia. El gobierno provincial intentó jugar con mano dura, y aplaudió que en su reciente visita a Paraná el ministro Guzmán apoyara esa estrategia. Pero, cuando las papas quemaron, optó por el camino que a la provincia le convenía: acordar, aunque fuera en términos que poco tenían de esa ficción que Guzmán define como “sostenibilidad de la deuda”.

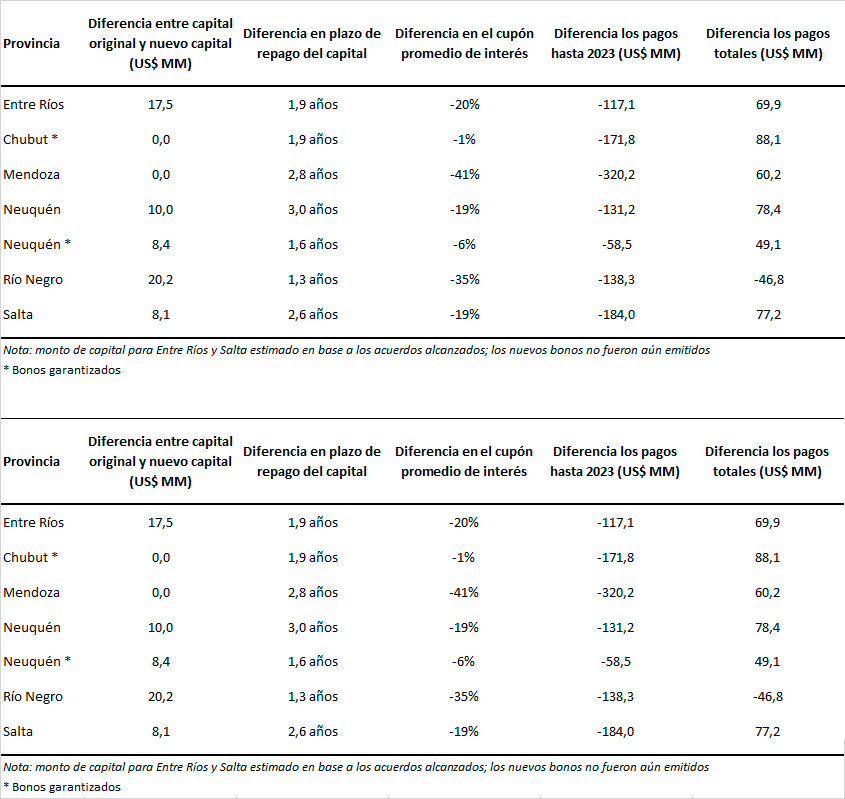

En total son 14 las provincias que emitieron bonos en el mercado internacional. Dos de ellas (CABA y Santa Fe) mantienen vigentes las condiciones originales de sus bonos y no iniciaron ningún proceso de reestructuración. Otras cinco (Chubut, Jujuy, Mendoza, Salta y Tierra del Fuego) se mantuvieron corrientes en sus pagos aunque encararon procesos para reestructurar sus bonos. Las restantes (Buenos Aires, Chaco, Córdoba, Entre Ríos, La Rioja, Neuquén – sobre el bono no garantizado – y Río Negro) entraron en default. Al cierre de esta nota, Córdoba, Chubut, Mendoza, Neuquén y Río Negro habían concluido sus procesos de reestructuración, en tanto que Salta y Entre Ríos llegaron a acuerdos con sus acreedores y están próximas a hacerlo.

El acuerdo al que llegó Entre Ríos es bueno, pero no es extraordinario. Se parece al que alcanzaron todas las provincias que ya reestructuraron o llegaron a acuerdos. Las reglas generales parecerían ser las siguientes: 1) no hay quita de capital; 2) se reconocen los intereses no pagados, que se pagan en efectivo, se capitalizan o reciben una combinación entre efectivo y capitalización; 3) se extienden los plazos de vencimiento del capital; 4) se reduce el cupón de interés promedio.

El resultado más o menos general de estas combinaciones provoca una caída de los pagos en los primeros años, a cambio de mayores pagos totales, porque se aumenta el capital original al capitalizar intereses y se estará más tiempo pagando intereses. En el caso específico de Entre Ríos, el acuerdo le importa un alivio de unos US$ 117 millones hasta 2023, a cambio de un aumento de US$ 70 millones en los pagos totales. El cupón se reduce de 8,75% a 7%, una rebaja de 20%. Y el plazo promedio de repago se extiende casi dos años.

El escalonamiento de los compromisos asumidos por Entre Ríos deja en evidencia que la mayor parte del esfuerzo para el repago recae en la siguiente administración. El gobernador que reciba el mando de Gustavo Bordet verá muy limitado su margen de maniobra si la provincia no logra, entre ahora y ese momento, volver a crecer.

Utilizando una tasa de descuento de 10% (la que utilizaron los acreedores para llegar al acuerdo de la Nación), el valor presente del acuerdo es de alrededor de 96% del capital original. Pero hoy los bonos de la Nación y las provincias rinden más de 16%. A esa tasa, su precio sería más cercano a 77%, que es lo que esgrimen algunos funcionarios para celebrar la “quita” conseguida, que no es tal si se comparan peras con peras.

El ejercicio demuestra la diferencia entre hacer las cosas bien o hacerlas mal. No debe olvidarse que cuando esta misma administración provincial emitió el bono, lo hizo con un rendimiento de 8,75%. A esa tasa de rendimiento, el acuerdo al que se llegó tendría un valor mayor al que tenían los términos originales del bono. Todo el beneficio del default, que consiste en ahorrarse los pagos de 2020, es pasado.

Visto el acuerdo final, la mano dura parece haber sido innecesaria. Quizás, hasta inconveniente, pues el tiempo que se demoró en llegar al acuerdo podría haber aumentado sus costos. Sería bueno que, junto con la solicitud de consentimiento, el gobierno provincial transparentara los gastos incurridos en este proceso, que involucra gastos legales, el asesoramiento del BERSA y del HSBC en el exterior, y el pago de los gastos incurridos por el Grupo Ad Hoc de Acreedores.

Con todo, lo importante es que el acuerdo pudo cerrarse. Eso permite dejar un lastre atrás y mirar el futuro con mayor optimismo.Fuente: El Entre Ríos